02-6956-1130

02-6956-1130 info@aents.co

info@aents.co기후 리스크란 무엇일까요?

1. 기후변화와 기업 환경의 변화

세계기상기구(WMO)는 2023년이 산업화 이후 기록된 역사상 가장 뜨거운 해라고 발표했습니다(1.45±0.12℃)[1]. 2024년 1월부터 9월까지의 평균기온이 1.54±0.13℃를 기록한 점을 감안하면, 어쩌면 우리는 매년 새로운 기록이 경신되는 것을 봐야 할지도 모르겠습니다[2].

지구 평균기온 상승 외에도 기후변화는 우리 삶과 기업 환경의 다양한 측면에서 깊은 영향을 미치고 있습니다. 2022년 발생한 태풍 힌남노가 대표적인 사례라고 할 수 있습니다. 힌남노는 북위 25도선 이북에서 발생한 최초의 슈퍼태풍으로 기존 태풍 생성 조건을 뛰어넘는 이례적인 현상이었습니다[3]. 전문가들은 기후변화로 인한 해수 온도 상승이 주요 원인이라고 분석하고 있습니다.

이처럼 기후변화는 더 이상 국제사회의 논의에 머무르지 않고, 이제는 우리 일상과 기업 운영에 직접적인 영향을 미치는 과제가 되어가고 있습니다.

기후변화가 왜 기업에게 중요한 이슈로 떠오르고 있을까요?

2020년 국제결제은행(BIS[4])은 「The Green Swan: Central Banking and Financial Stability in the Age of Climate Change」라는 보고서를 발간했습니다. 해당 보고서는 기후변화로 인해 발생할 수 있는 시스템적 금융 리스크를 조명했습니다. ‘그린스완’이라는 개념은 기존 금융권에서 예상치 못한 위기를 뜻하는 ‘블랙스완’에서 파생된 용어로, 기후변화가 초래할 새로운 유형의 리스크를 의미합니다. BIS는 기후변화로 인한 리스크의 특징을 다음과 같이 정의했습니다.

1. 발생 확률을 예측하기 어렵다.

2. 발생할 경우 사회경제적인 영향이 매우 크다.

3. 기존의 금융 모델과 분석 방법론으로 대응하기 어렵다.

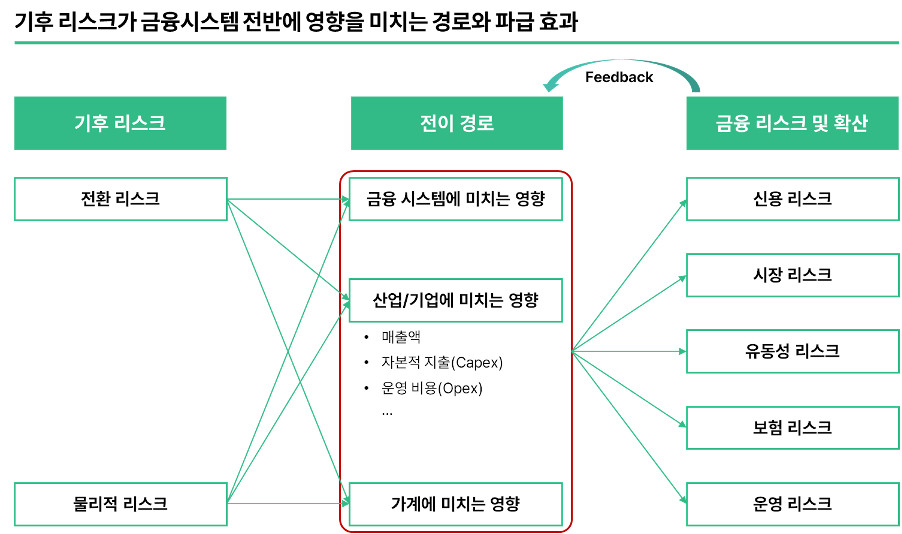

결과적으로 기후변화는 단순한 환경 문제가 아니라 금융 시스템 전반에 심각한 영향을 미칠 수 있는 리스크로 인식되기 시작했습니다.

기후 리스크에 대한 금융권의 대응

BIS는 기후 리스크에 대응하기 위해 중앙은행이 기후변화가 금융 시스템에 미치는 영향을 분석하고, 적절한 조치를 취해야 한다고 강조했습니다. 이를 위한 도구로 제시된 것이 바로 TCFD 권고안입니다.

TCFD는 금융안정위원회(FSB[5])의 요청에 따라 만들어진 기후 관련 재무 공시 프레임워크로, 현재는 IFRS S2와 같은 지속가능성 공시 기준과 CDP, DJSI와 같은 ESG 평가 시스템의 기반으로 활용되고 있습니다. BIS는 TCFD 권고안에 따라 기업들이 기후 관련 정보를 투명하게 공시하면, 이를 통해 축적된 데이터로 금융 시스템에 미칠 수 있는 기후 리스크를 체계적으로 분석할 수 있을 것이라고 판단했습니다.

금융권의 이러한 관점 변화는 지속가능성 공시 의무화 흐름과 맞닿아 있습니다. 2023년 발표된 IFRS S2 공시 기준은 TCFD 권고안을 기반으로 설계되었으며, 각국은 이를 자국 공시 기준에 반영하기 위해 작업을 진행 중입니다. 한국 또한 2024년 KSSB 공시 기준 초안을 발표하며 공시 내용과 도입 시점을 조율하고 있습니다.

나아가 기업의 기후변화 대응 역량은 금융기관의 투자 결정에 중요한 기준으로 작용하고 있습니다. BlackRock의 CEO 래리 핑크는 2020년 연례 서한에서 “기후 리스크가 곧 투자 리스크”라고 강조하며 피투자사의 TCFD 권고안 준수를 촉구했습니다[6]. 이와 함께 Blackrock은 지속가능성을 중심으로 한 자산 운용 규모를 확대하여 ESG 투자 전략의 확산을 이끌었습니다[7].

Financial Exclusion Tracker에 따르면, 2024년 기후변화 이슈로 인해 투자 배제된 글로벌 기업은 총 5,789개에 이르며, 한국에서도 95개 기업이 투자 대상에서 제외된 것으로 나타났습니다[8]. 이처럼 기업의 기후변화 대응이 기업의 경쟁력의 한 요소로 있는 것을 볼 수 있습니다.

2. 기후 리스크란 무엇일까요?

그럼 기후 리스크는 구체적으로 무엇을 의미하는 걸까요? TCFD에 따르면 기후 리스크는 크게 전환 리스크와 물리적 리스크로 분류됩니다.

전환 리스크는 저탄소 경제로 전환하는 과정에서 발생할 수 있는 리스크를 의미합니다. 저탄소 경제로의 전환은 정책, 법률, 기술, 시장 구조의 광범위한 변화를 수반하며, 기업이 이러한 변화 속에서 다양한 리스크에 직면할 수 있습니다. 전환 리스크는 정책 리스크, 법률 리스크, 기술 리스크, 시장 리스크, 평판 리스크로 세분화됩니다.

물리적 리스크는 기후변화로 인해 직접적으로 발생하는 물리적 영향을 의미하며, 급성 리스크와 만성 리스크로 구분됩니다. 급성 리스크는 태풍이나 홍수와 같은 극단적 기상 현상으로 인해 단기간에 발생하는 리스크를 의미합니다. 만성 리스크는 평균 기온 상승, 해수면 상승 등과 같이 점진적으로 진행되며 장기적으로 영향을 미치는 리스크를 의미합니다.

기후 리스크의 유형과 이를 구성하는 세부 리스크 요인, 그리고 이러한 리스크가 초래할 수 있는 잠재적 재무 영향은 아래 표를 참고하시기 바랍니다[9].

3. 기업은 기후 리스크를 어떻게 분석해야 할까요?

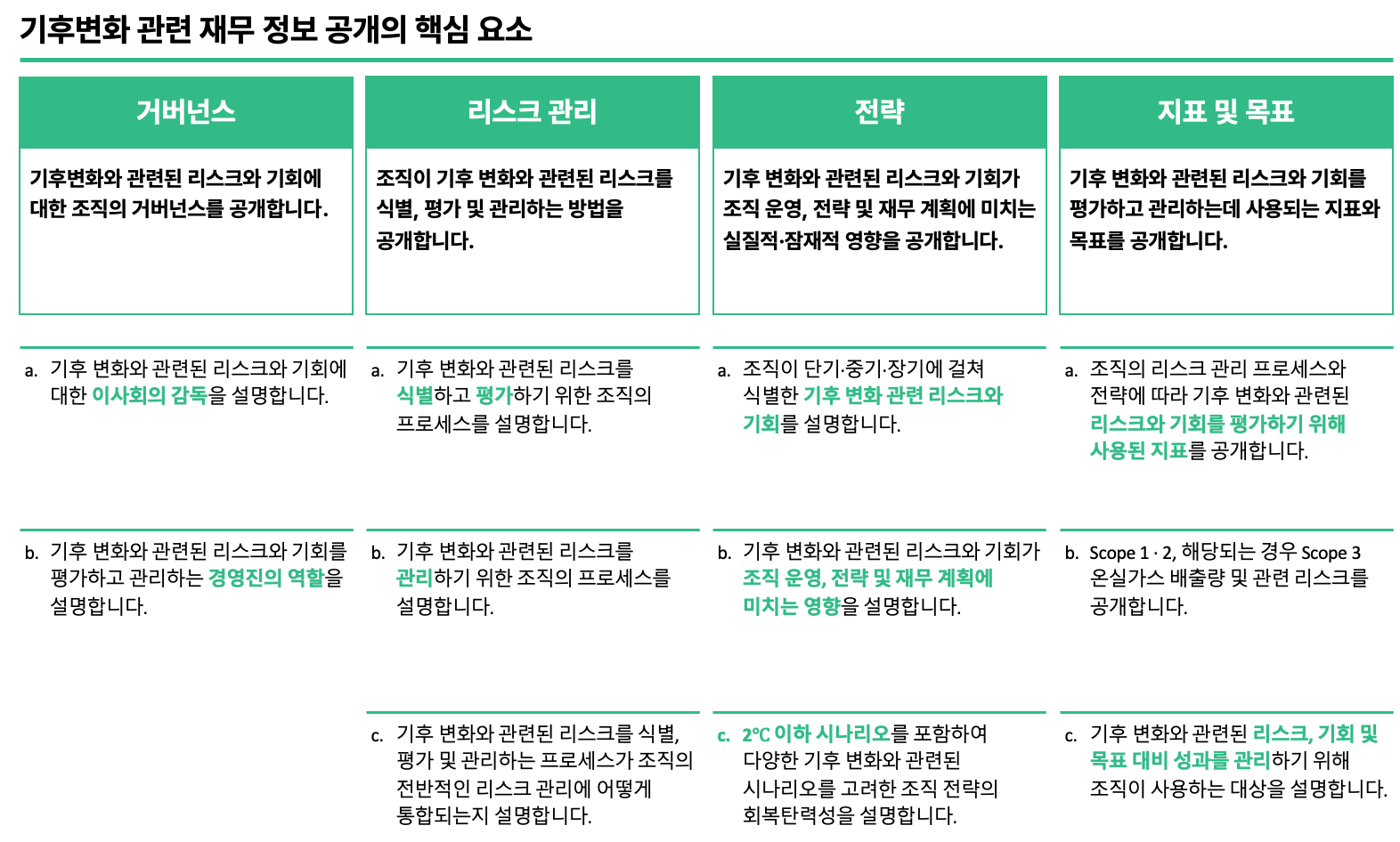

기업이 기후 리스크를 분석하고 공시하는 데 가장 널리 활용되는 프레임워크는 TCFD입니다. TCFD가 제시하는 기후 변화 관련 재무 공시의 핵심 요소는 거버넌스, 리스크 관리, 전략, 지표 및 목표의 네 가지입니다[10]. 이 요소들은 조직 운영의 핵심을 이루며, 간단히 말해 조직 내에서 누가 책임을 맡고(거버넌스), 어떤 체계로 리스크를 관리하며(리스크 관리), 이를 기반으로 중대한 리스크를 파악하고 대응 전략을 수립하며(전략), 지표를 통해 목표 달성을 모니터링하는 과정(지표 및 목표)을 의미합니다.

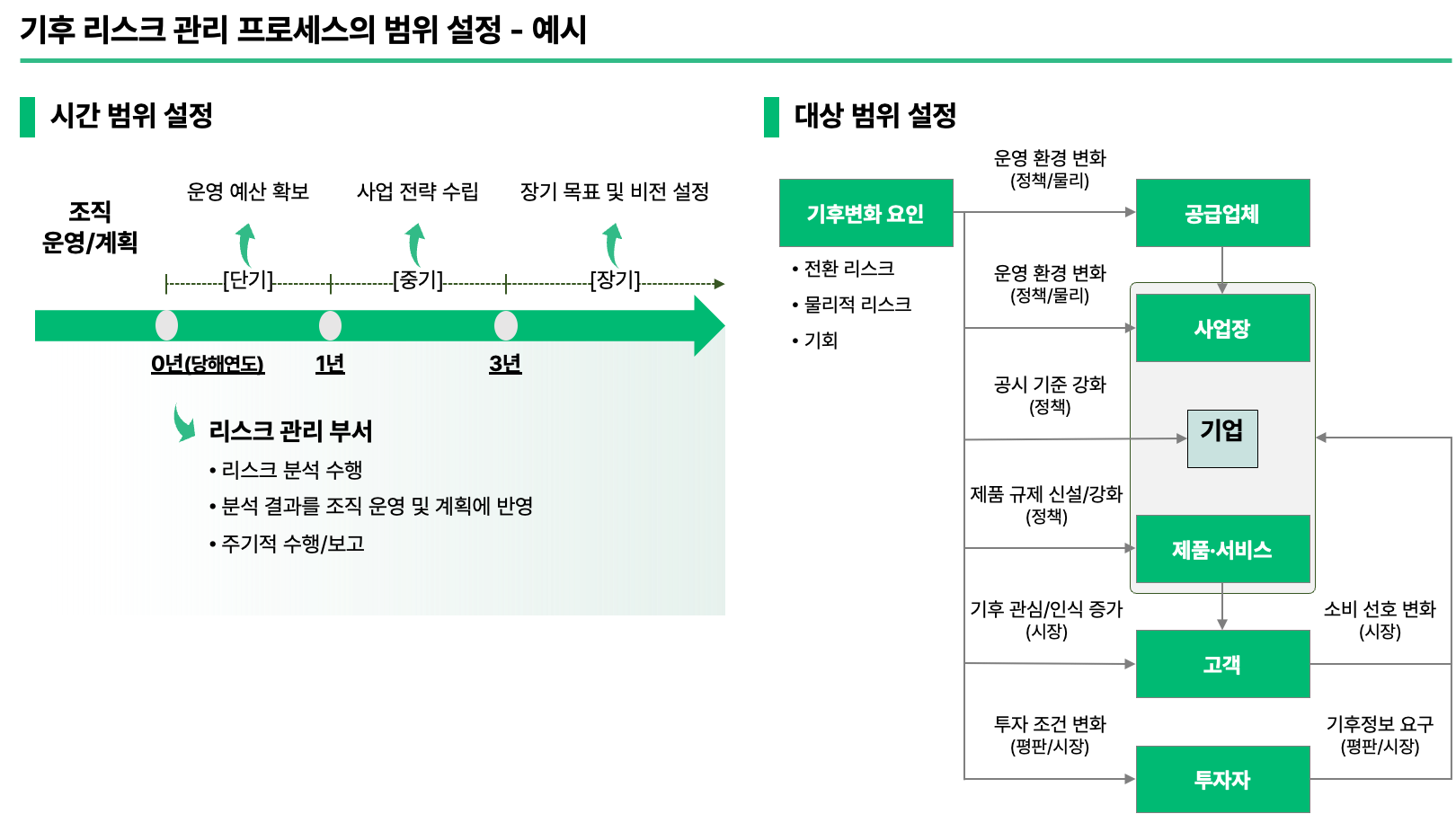

기후 리스크 관리 프로세스의 범위 설정

기후 리스크 관리 프로세스의 범위는 시간 범위와 대상 범위로 나눌 수 있습니다.

시간 범위는 일반적으로 조직 운영 및 계획의 수립 주기에 맞춰 설정합니다. 단기는 운영 예산의 수립 및 확보와 연계하여 약 1, 2년으로 설정하며, 중기는 조직의 비즈니스 전략을 고려하여 3년 내지 5년으로 설정합니다. 장기는 조직의 장기 목표와 비전을 반영하여 5년 이상의 기간으로 설정합니다.

대상 범위는 공급망, 사업장, 제품 및 서비스, 고객, 투자자 등 비즈니스 밸류체인 전반을 포함할 수 있습니다. 포함 여부는 조직과 산업의 특성을 고려하여 결정해야 합니다.

주요 리스크 식별 및 평가 방법

주요 리스크를 식별하는 방법으로는 중대성 평가를 포함하여 다양한 방법론이 활용될 수 있습니다. 중대성 평가는 리스크 관리 부서와 사업 부서 등을 대상으로 개별 리스크의 발생 가능성과 발생 시 영향 규모를 척도로 평가하여 주요 리스크를 식별하는 방식으로 활용할 수 있습니다. 이 외에도 기업 내부적으로 활용되는 방법론들을 활용하여 주요 리스크를 식별할 수 있습니다. 다만 주요 리스크를 판단하는 기준을 명확히 설정하는 것이 중요하며, 이러한 기준은 기업의 반영하여 내부적으로 정의되어야 합니다.

식별된 주요 리스크는 기후변화 시나리오 분석을 통해 더욱 상세히 평가해야 합니다. 일반적으로 전환 리스크와 물리적 리스크는 분석 방법과 활용하는 시나리오가 상이합니다. 전환 리스크는 정형화된 리스크 분석 방법보다는 사업 분석의 성격을 띠며, IEA, BNEF, NGFS 등의 기관에서 제시하는 시나리오를 주로 활용합니다. 해당 시나리오들은 정책 변화, 에너지 전환, 금융 리스크 평가에 중점을 둔 응용 시나리오로 구성됩니다.

물리적 리스크는 IPCC 보고서에서 제시하는 분석 방법론을 따릅니다. 주로 활용되는 시나리오는 RCP 시나리오와 SSP 시나리오로, 온실가스 배출 경로, 기후 패턴의 변화 등을 중점적으로 다룹니다.

기후변화 시나리오 분석은 평가 대상을 선정하고, 리스크가 대상에 미칠 수 잇는 영향을 경로화하는 작업에서 시작됩니다. 이 과정에서 리스크로 인해 조직이 겪을 잠재적 재무 영향을 파악해야 합니다. 분석 결과가 조직의 중대성 기준을 초과하는 경우, 이를 관리하기 위한 대응 전략을 수립해야 합니다.

4. 기후 리스크 관리의 미래

지속가능성 공시는 의무화되고 있으며, 금융기관뿐만 아니라 B2B 고객도 기업의 기후변화 대응 역량을 중요한 요구사항으로 제시하고 있습니다. 이러한 환경 변화는 기후 리스크 관리가 단순히 ESG 평가를 위한 활동을 넘어, 기업의 핵심 역량 중 하나로 자리 잡고 있는 과정이라는 것을 보여줍니다.

기업은 이해관계자들에게 기후변화로 인한 리스크가 적절히 관리하고 있음을 알려야 합니다. 이 과정에서 온실가스 배출량, 감축 목표 달성 여부, 택소노미와 같은 정량 데이터는 가장 유효한 지표로 활용됩니다. 그러나 이러한 지표를 체계적으로 관리하고 목표를 달성하기 위해서는 기후 리스크 관리 프로세스를 구성하는 것이 선행되어야 합니다.

다음 글에서는 물리적 리스크의 기후변화 시나리오 분석 방법론에 대해 다룰 예정입니다. 많은 관심 부탁드립니다.

[1] WMO, 2024 State of Climate Change Services, 2024

[2] https://wmo.int/news/media-centre/2024-track-be-hottest-year-record-warming-temporarily-hits-15degc

[3] 동아사이언스, 태풍 힌남노 능가하는 슈퍼태풍 2~3년마다 올 수도, 2022

[4] BIS(Bank for International Settlements) : 국제 금융 및 통화 안정성을 지원하기 위해 각 국 중앙은행으로 구성된 국제 금융기구

[5] FSB(Financial Stability Board) : 국제 금융시스템의 안정성과 리스크 예방을 목표로 각국 중앙은행, 금융감독기관, 재무 당국 등이 참여하는 국제 금융기구

[6] https://www.blackrock.com/corporate/investor-relations/2020-larry-fink-ceo-letter

[7] Bloomberg, How BlackRock Made ESG the Hottest Ticket on Wall Street, 2021

[8] https://financialexclusionstracker.org/

[9] TCFD, Recommendations of the Task Force on Climate-related Financial Disclosures, 2017

[10] TCFD, Recommendations of the Task Force on Climate-related Financial Disclosures, 2017