“기후 위기는 빠르게 심화되고 있고, 우리는 온실가스 배출량을 감축해야 한다”는 이야기, 이제는 모두들 익숙하실 것 같습니다.

그런데 우리나라는 구체적으로 탄소중립을 어떻게 추진하고 있는지 궁금하지 않으셨나요? 우리나라에는 국가 차원의 탄소중립을 이루기 위해 다양한 측면에서 크고 작은 제도들이 마련되어 있는데요. 이번 포스팅 시리즈에서는 그 중에서도 직접적으로 국가의 온실가스 배출량을 관리하는 제도인 ‘온실가스 배출권 거래제(이하”배출권거래제”)’와 ‘온실가스 목표관리제(이하 “목표관리제”)’에 대해 살펴보려 합니다.

시리즈 목차

① 탄소중립의 두 엔진, 온실가스 배출권거래제와 목표관리제

② 배출권거래제와 목표관리제는 무엇이고 어떻게 작동할까요?

지난 화에서는 우리나라가 어떤 체계와 목표를 가지고 탄소중립을 추진하고 있는지 큰 그림을 살펴보았는데요. 이어서 오늘 포스팅에서는 각 제도의 내용을 자세히 알아보고, 어떤 원리로 온실가스 감축을 유도하고 있는 것인지 살펴보도록 하겠습니다.

온실가스 배출권거래제란?

배출권거래제란, 다배출 기업들을 대상으로 매년 배출 허용량을 할당한 후 남거나 부족한 배출량은 시장에서 사고팔 수 있도록 하는 제도입니다. 이는 교토의정서에서 규정한 온실가스 감축 시스템 중 하나로, 한국에서는 「온실가스 배출권의 할당 및 거래에 관한 법률」을 통해 2015년부터 시행되고 있습니다.

배출권거래제는 먼저 각 대상 기업들마다 한 해 동안 최대로 배출할 수 있는 온실가스의 허용량, 즉 ‘배출권’을 할당합니다. 그리고 이 허용량보다 덜 배출한 기업은 남은 양만큼의 배출권을 시장에서 판매할 수 있게 하고, 이 허용량보다 더 많이 배출한 기업은 초과한 만큼의 배출권을 시장에서 구매하여 배출량을 맞추도록 합니다. 허용량을 지키지 않는 기업은 과징금과 패널티를 받게 되므로 직접적인 강제성을 띄는 제도이지요.

배출권거래제는 허용량보다 적게 배출한 기업에게는 배출권 판매를 통한 금전적 이득을, 허용량보다 많이 배출한 기업은 배출권 구매로 인한 금전적 손실을 보게 하여, 기업들이 허용량보다 적게 배출하도록 유도합니다.

유상할당과 무상할당

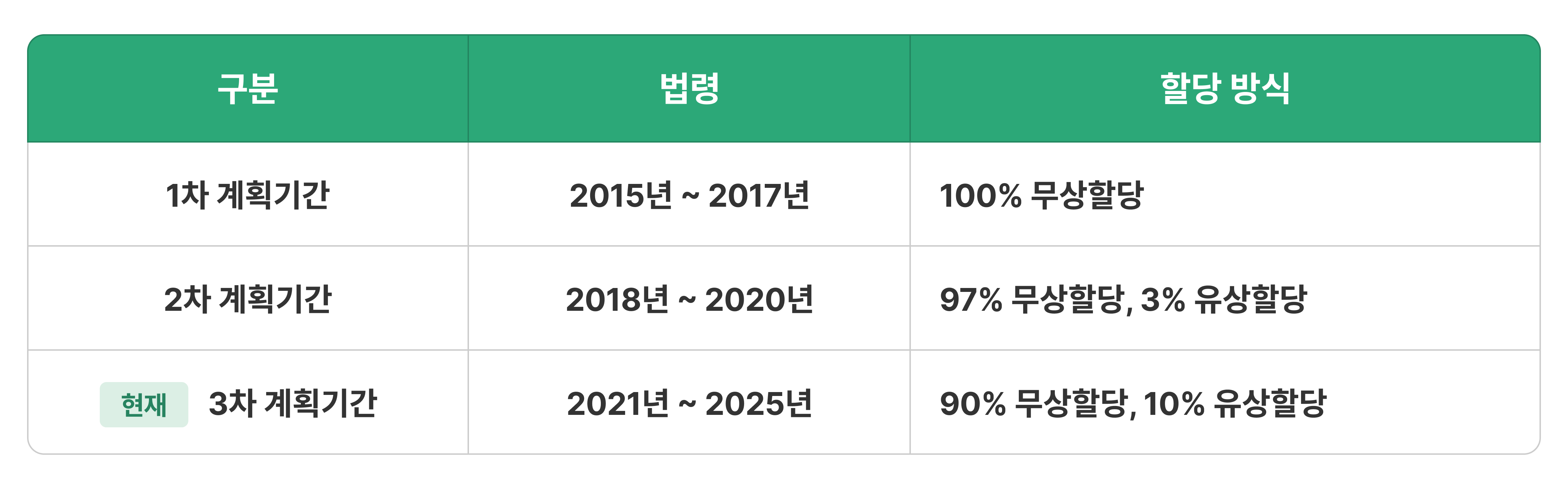

더 나아가 정부는 처음 각 기업에 할당하는 배출권을 모두 무상으로 할당하는 것이 아니라, 일부 유상으로 할당 받게끔 하고 있습니다. 예를 들어, 어떤 기업이 기본 배출 허용량으로 100만 톤을 할당 받는 경우, 정부는 일단 이 기업에 90%인 90만톤 만큼의 배출권만을 무상으로 제공합니다. 나머지 10%의 배출권을 더 얻고 싶다면, 기업은 정부의 유상할당 경매에 참가해 낙찰을 받아야 하지요.

정부는 이 ‘유상할당’의 비율을 점차 늘려가는 식으로 감축을 더욱 강하게 유도하고 있습니다. 아래 표를 보면 각 계획기간 동안 유상할당의 비중이 어떻게 변화해왔는지 한눈에 확인할 수 있습니다.

온실가스 목표관리제란?

온실가스 목표관리제란, 연간 기준치 이상의 온실가스를 배출하는 업체를 대상으로 매년 감축목표를 설정하고 목표를 달성하지 못하면 과태료를 부과하는 제도입니다. 「온실가스 목표관리 운영 등에 관한 지침」을 통해 세부사항이 규정되고 있지요. 배출권거래제 대상이 될 만큼 온실가스를 많이 배출하지는 않지만 정부가 설정한 기준치 이상을 매년 배출하는 업체인 경우 이 제도의 대상으로 지정됩니다.

2024년 11월 현재 목표관리제 대상이 되는 기업은 최근 3년 간의 배출량이 연 평균 50,000톤 이상이거나, 15,000톤 이상인 사업장을 1개 이상 보유한 업체입니다. 참고로 앞선 포스팅(링크)에서 소개해드렸듯, 환경부는 2025년 하반기부터 이러한 기준에 충족하지 않더라도 자발적으로 목표관리제에 참여할 수 있도록 제도를 개편할 것이라고 밝힌 바 있습니다.

대상 업체로 지정되면, 기업은 먼저 각 주무관청과 협의해 감축목표를 설정하게 됩니다. 이후 배출권거래제 시행규칙을 준용해 감축목표 이행계획서를 작성해 제출하게 되고, 대상연도가 지난 후 배출량 명세서를 제출하게 되지요. 이 과정에서 만약 최초 협의한 목표를 달성하지 못한 경우에는 과태료를 부과받게 됩니다.

앞으로는

배출권거래제와 목표관리제는 모두 2025년 이후 큰 변화가 예정되어 있습니다. 배출권거래제의 경우 3차 계획기간이 2025년 끝나 2026년부터는 새로운 4차 계획기간을 맞이하게 되고, 목표관리제 역시 목표설정 방식(BAU 방식에서 절대량 방식으로 변경)과 계획기간 단위(1년에서 5년으로 변경) 등 세부 내용이 큰 폭으로 변경되기 때문입니다.

하지만 변함없을 사실은 이 두 제도가 우리나라의 탄소관리 및 감축을 위한 직접적이고핵심적인 제도로 계속 기능할 것이라는 점입니다. 점점 더 많은 기업들이 두 제도의 대상으로 편입될 것이 예상되는 만큼, 제도에 대해 제대로 이해하고 대비할 필요가 있겠습니다.

엔츠는 기업 탄소관리 플랫폼인 엔스코프와 기후 전문가의 도움을 바탕으로, 기업의 효율적인 배출권거래제 및 목표관리제 대응을 돕고 있습니다. 관련하여 궁금하신 점은 언제든 아래의 연락처로 문의 부탁드립니다.

02-6956-1130 / info@aents.co

* 이미지 출처: Pixabay (Thumbnail)