02-6956-1130

02-6956-1130 info@aents.co

info@aents.coIFRS-ESRS 상호운용성 지침 알아보기

※ 이 글은 5월 28일 발행된 <엔츠레터> 11호에 실린 아티클입니다. 탄소중립 관련 소식과 인사이트를 받아보고 싶으시다면 지금 엔츠레터를 구독해보세요!

국제회계기준(IFRS) 재단과 유럽재무보고자문그룹(EFRAG)은 5월 2일, 기업이 IFRS 지속가능성 공시 기준과 ESRS(유럽 지속가능성 보고 기준)을 모두 준수할 수 있도록 설계된 상호운용성 지침을 공동으로 발표했습니다.

두 기관은 각 기준을 개발하는 동안 기후 공시에 있어서 각 기준 간의 정합성 수준을 높이기 위해 노력해 왔는데요. 두 기준을 모두 준수하고자 하는 기업은 해당 지침을 통해 도움을 받을 수 있을 것으로 보입니다. 이번 글에서는 이 지침의 내용을 간략하게 요약해 보려합니다.

[Section 1] 일반 공시 요구사항의 상호운용성

- 재무적 중요성: ESRS의 재무적 중요성의 정의는 IFRS S1 지속가능성 관련 재무 정보 공시에 대한 일반 요구사항의 중요성과 동일한 의미를 갖습니다. 즉, 어떠한 정보가 누락되거나 잘못 기재되거나 또는 모호하게 표시됨으로써 일반목적재무보고서의 주요 사용자의 의사 결정에 영향을 미칠 것으로 합리적으로 예상될 수 있는 경우에는 해당 정보가 중요한 것으로 간주됩니다.

- 보고 위치: ESRS는 지속가능성 정보를 보고서의 전용 섹션에 포함하도록 요구하며, IFRS 기준은 다양한 위치에서 공시할 수 있도록 합니다.

- 기후 외 지속가능성 주제에 대한 공시: ESRS는 9개의 지속가능성 주제에 대해 구체적인 공시 요구사항을 정의하며, IFRS 기준은 기후 외 지속가능성 주제에 대해 일반 요구사항을 정의합니다.

[Section 2] 기후 관련 공시의 상호운용성

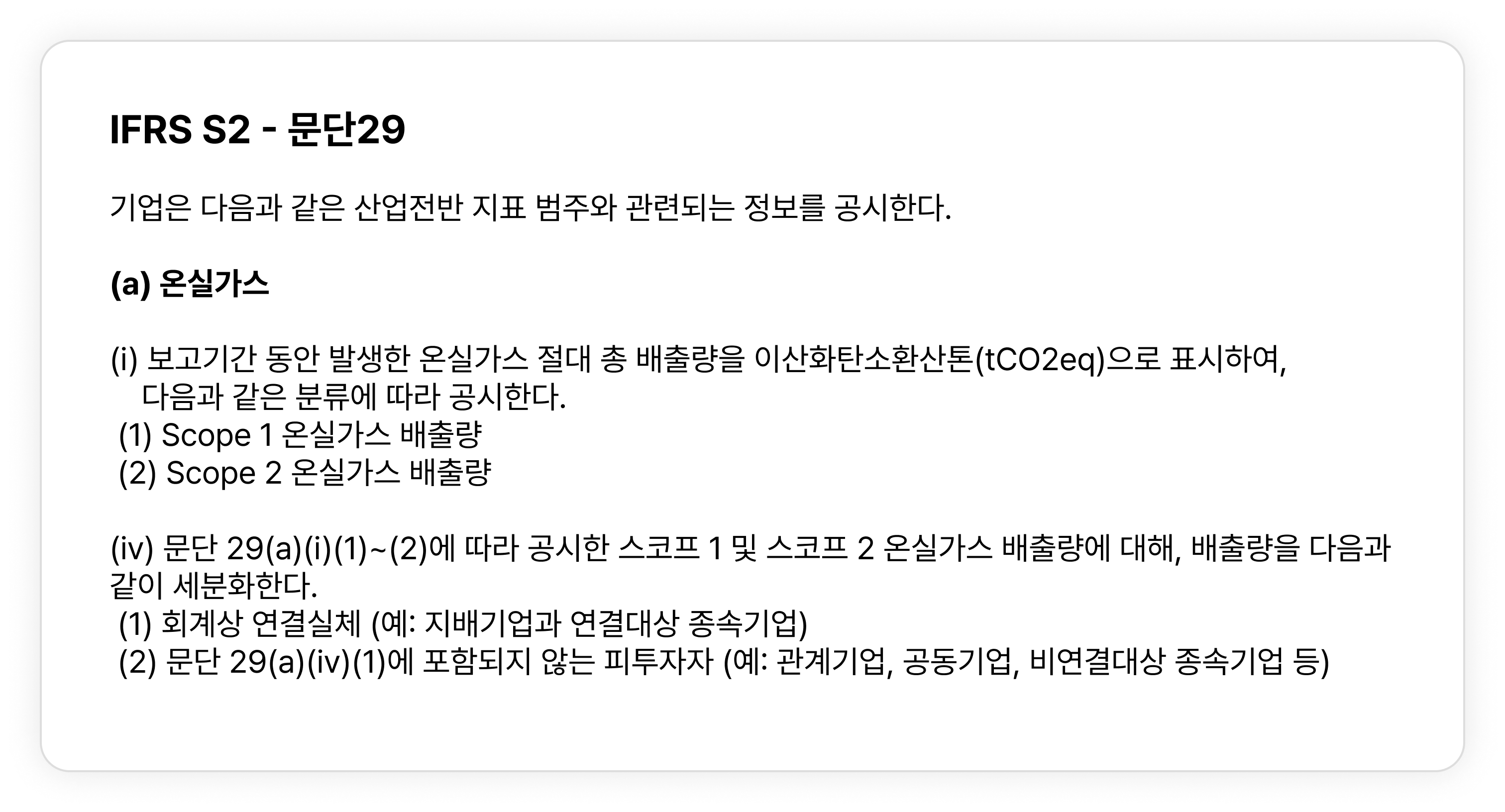

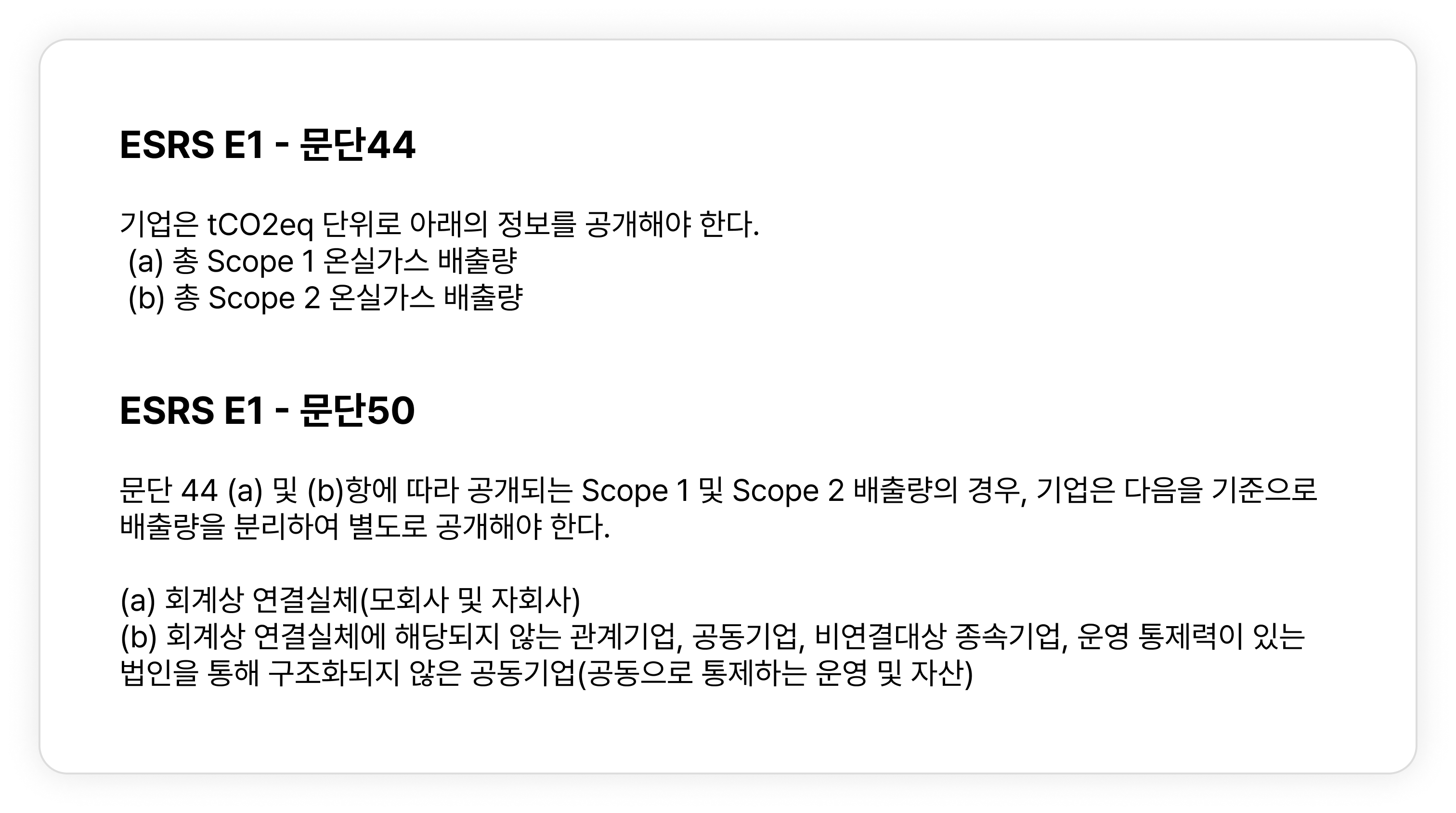

기후 공시 측면에서 IFRS 기준과 ESRS 간의 일치하는 내용을 담고 있습니다. 온실가스 배출량 공시과 관련된 두 기준의 내용을 살펴보면 다음과 같습니다.

즉, IFRS S2를 준수하는 기업이 ESRS E1도 준수하여 온실가스 배출량을 보고하는 경우에는 추가적으로 자신의 운영 통제 하에 있는 모든 자산의 온실가스 배출량을 고려해야 합니다.

이러한 차이가 발생하는 이유는 온실가스 배출량 보고를 위한 조직경계를 설정하는 데 있어 IFRS 기준은 모든 조직이 지분율, 운영 통제 또는 재무 통제에 따라 보고 기업을 선택할 수 있으나 ESRS는 운영 통제 접근 방식을 따르고 있기 때문입니다. 따라서, IFRS 기준 또는 ESRS를 준수하는 기업이 다른 기준(ESRS 또는 IFRS 기준)을 준수하고자 할 때에는 각 기준에 맞는 조직경계를 설정하는 작업이 선행되어야 합니다.

오늘은 Section 1과 2의 내용만을 간략히 다루어보았는데요, 이외에도 지침에는 ESRS를 준수하는 기업이 IFRS 기준을 준수하고자 할 때 고려해야 하는 사항(Section 3)과 IFRS 기준을 준수하는 기업이 ESRS를 준수하고자 할 때 고려해야 하는 사항(Section 4)도 포함되어 있습니다.

추가적인 내용이 더 궁금하시거나, 각 기준의 요구사항을 모두 충족하는 공시 진행에 어려움을 겪고 계신 기업에서는 언제든 엔츠로 연락부탁드립니다. :)

02-6956-1130 / info@aents.co