한국의 배출권거래제(K-ETS, Korea Emissions Trading Scheme)는 2015년 도입 이래 10여 년에 걸쳐 점진적으로 정착해 왔습니다. 다만 3차 계획기간(2021-2025)을 거치는 동안 배출권 잉여량이 누적되고 가격은 톤당 1만 원 수준의 전 세계 최저 수준에 머무는 등, 제도가 기업의 감축 투자 유인으로 충분히 작동하지 못한다는 지적이 이어져 왔습니다. 무상할당 비율이 96%에 달했고, 수급 변동에 대응할 완충장치가 부족했던 것이 핵심 원인으로 분석됩니다. 2026년 1월 시작된 4차 계획기간(2026-2030)은 이러한 구조적 문제를 정면으로 마주하는 시점입니다.

배출허용총량과 선형 감축경로

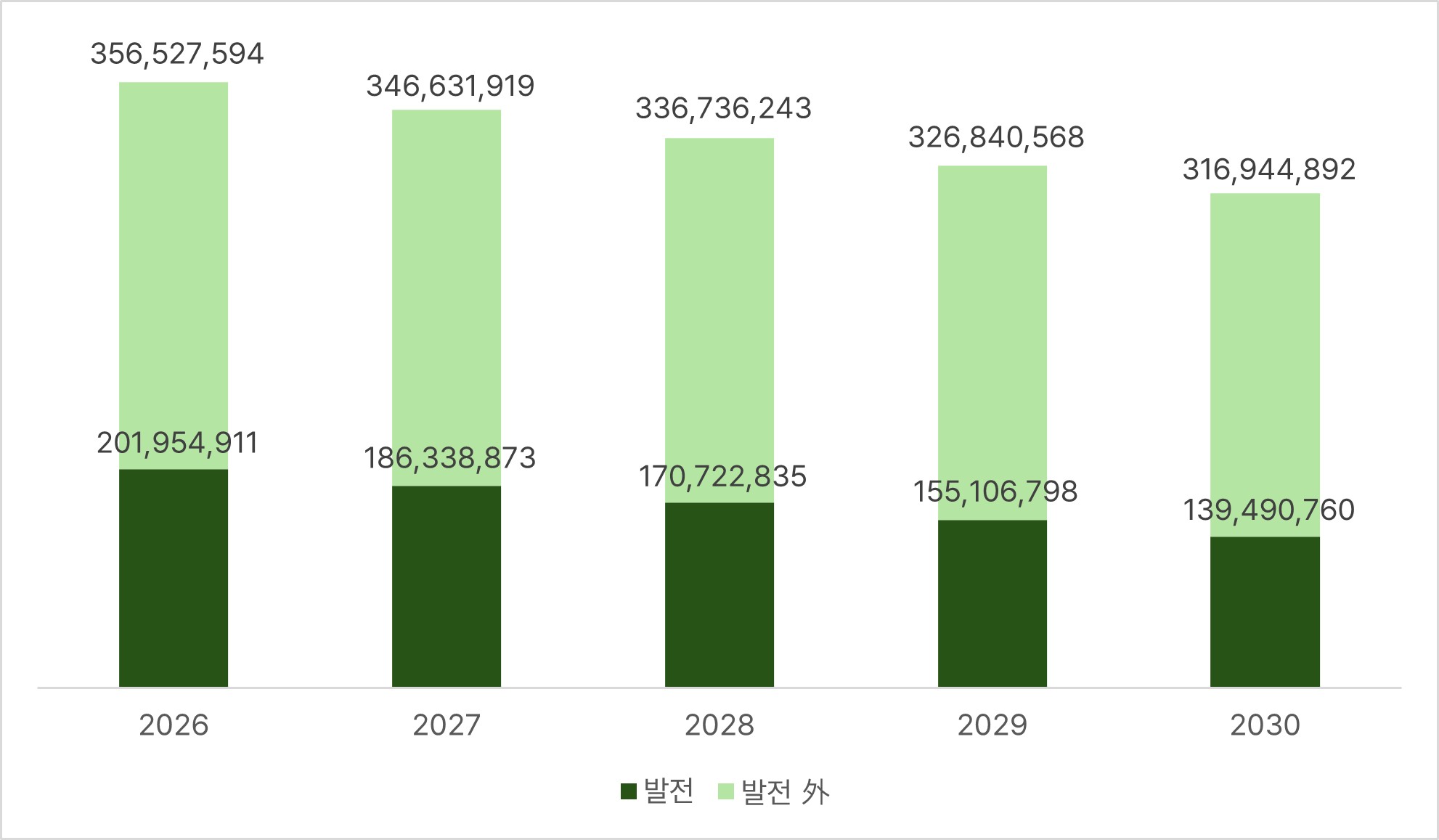

기후에너지환경부는 5년간 배출허용총량을 25억 3,730만 톤으로 설정해 3차 대비 16.8% 축소했습니다. 3차 계획기간의 구조적 공급 과잉을 해소하고 감축 투자를 촉진하기 위해 2026년 총량에서 2030년 총량까지 연도별로 균등하게 감축하는 선형 감축경로를 채택했습니다. 이에 따라 연 배출허용총량은 2026년 5억 5,848만 톤에서 매년 약 2,551만 톤씩 줄어 2030년 4억 5,644만 톤까지 내려갑니다.

배출허용총량은 사전할당량과 예비분으로 구성됩니다. 총량 내에 포함되는 예비분은 기타용도 8,900만 톤과 시장안정화 8,500만 톤이며, 시장조성용 2,000만 톤은 별도로 총량 외에 편성됩니다. 이 가운데 4차 계획기간에 결정된 772개 할당대상 업체에 대한 사전 할당량은 23억 6,299만 톤으로, 3차 사전 할당량 28억 7,841만 톤 대비 17.91% 감소했습니다.

유상할당의 단계적 확대

유상할당 비율은 부문별로 차등 상향됩니다. 발전 부문은 명확한 감축 수단이 있다는 점을 고려해 2026년 15%에서 시작해 2027년 20%, 2028년 30%, 2029년 40%를 거쳐 2030년 50%까지 단계적으로 상향됩니다. 발전 외 부문은 기존 10%에서 15%로 5%포인트 상향되며 5년간 그 수준이 유지됩니다.

다만 철강·비철금속, 석유화학, 시멘트, 정유, 반도체·디스플레이, 이차전지 등 탄소누출 우려 업종은 4차 계획기간에도 전량 무상할당이 유지됩니다. 무상할당 판단 기준은 기존 비용발생도×무역집약도 방식에서 탄소집약도×무역집약도 방식으로 개선되었습니다. 배출권 가격 등락에 따라 업종의 무상할당 여부가 흔들리는 문제를 줄이기 위한 조치입니다. 효율이 우수한 업체에 더 많은 배출권을 할당하는 배출효율기준(BM, Benchmark) 할당의 적용 업종도 3차 계획기간 62%에서 4차 계획기간 77%로 확대됩니다.

한국형 시장안정화제도(K-MSR, Korean Market Stability Reserve)의 도입

배출허용총량 축소와 유상할당 확대는 가격 상승을 자연스럽게 동반합니다. 할당 배출권인 KAU25의 종가는 2026년 1월 2일에는 10,300원이었으나, 가장 최근인 2026년 5월 28일에는 22,750원을 기록하며 2배 가량 상승했습니다. 이러한 가격 변동성을 시장 안에서 흡수하기 위해 4차 계획기간에 새로 도입된 장치가 K-MSR입니다.

시장안정화 예비분은 1차 계획기간부터 존재했지만, 기존 제도는 주로 배출권 공급이 부족할 때 정부가 예비분을 시장에 공급하는 방식에 가까웠습니다. 반면 K-MSR은 배출권 시장의 수급 상황에 따라 공급을 늘리거나 줄일 수 있는 양방향 안정화 장치로 설계되었습니다. 시장에 배출권이 과잉 공급되어 가격 하락 압력이 커질 경우에는 정부가 경매 물량을 줄여 일부 물량을 예비분으로 흡수하고, 반대로 배출권이 부족해 가격 상승 압력이 커질 경우에는 예비분을 시장에 공급해 가격 급등을 완화하는 구조입니다. 즉, K-MSR은 배출권 가격을 특정 수준으로 고정하는 제도라기보다는, 시장 수급이 한쪽으로 과도하게 쏠릴 때 이를 완충하는 장치라고 볼 수 있습니다. 정부는 2026년 6월까지 K-MSR의 세부 운영계획을 마련할 예정이며, 제도가 본격적으로 작동하면 배출권 시장의 가격 신호를 보다 안정적으로 형성하는 데 기여할 것으로 예상됩니다.

시사점

K-ETS 4차 계획기간을 거치며 한국 탄소시장은 무상할당 중심의 제도에서 가격 신호가 보다 실질적으로 작동하는 시장으로 전환될 것입니다. 이러한 환경에서 기업이 점검해야 할 사항은 크게 세 가지입니다.

먼저, 투자 의사결정과 사업계획에 탄소비용을 반영할 수 있도록 내부 탄소가격(ICP, Internal Carbon Price) 산정 및 적용 체계를 마련할 필요가 있습니다. 내부 탄소가격을 비즈니스 의사결정에 반영함으로써 감축 투자, 설비 도입, 사업 확장 등에 따른 비용과 효과를 보다 종합적으로 판단할 수 있어야 합니다.

다음으로, 배출권 대응 범위를 단순 매입·반납에서 헤지·운용, 나아가 감축 투자 영역까지 확장해 둘 필요가 있습니다. 시장 측면에서는 2025년 11월 위탁매매 시스템이 개설되어 금융기관·연기금 등이 중개회사를 통해 배출권을 거래할 수 있게 되었고, 정부는 이후 선물시장과 금융상품 도입을 단계적으로 검토하고 있습니다.

마지막으로, 자사의 배출량을 정확하게 산정하고 체계적으로 관리할 수 있는 기반을 마련하는 것이 중요합니다. 가격 신호가 작동하는 시장일수록 배출량을 정확히 산정하고 예측하는 역량은 곧 비용 관리와 투자 의사결정의 정합성으로 이어지기 때문입니다. 따라서 4차 계획기간의 핵심 대응 방향은 배출권 가격 변동에 사후적으로 대응하는 것이 아니라, 배출량 관리, 탄소비용 반영, 감축 투자 판단을 하나의 경영관리 체계 안에서 통합하는 것입니다. K-ETS가 가격 신호를 강화하는 방향으로 전환되는 만큼, 기업의 대응 역시 배출권 정산 중심에서 탄소비용 관리 중심으로 전환되어야 합니다.